Сегодня у нас умеренно спекулятивная идея: взять акции похоронного бизнеса Service Corporation International (NYSE: SCI), чтобы заработать на неизбежном росте спроса на услуги этой компании.

Потенциал роста и срок действия: 21% за 2 года без учета дивидендов; 10% в год с учетом дивидендов в течение 20 лет.

Почему акции могут вырасти: спрос на услуги компании растет.

Как действуем: берем акции сейчас по 50,04 $.

Эту идею подал наш читатель Sir Fack Zoro в комментариях к идее по Booz Allen Hamilton.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Service — это сеть из 492 кладбищ и 1900 ритуальных служб. Выручка компании разделяется на похороны и кладбища. В первой категории компания занимается организацией похорон, церемоний прощания, кремации. Вторая категория — это продажа земли под захоронение и дальнейший уход за кладбищами.

В свою очередь, в каждой категории продажи разделяются на те, что осуществляются до смерти человека — заблаговременная оплата расходов на похороны, — и те, что приходятся на момент после его смерти.

Еще у компании есть загадочные «другие» источники доходов, но годовой отчет небогат подробностями. В отчете нет разделения на американскую и неамериканскую части бизнеса, но у компании есть активы в Канаде — хотя их очень немного и основную прибыль компания делает в США. Также на бизнес можно посмотреть через призму товаров и услуг.

Выручка и валовая прибыль в похоронном сегменте в тысячах долларов

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Услуги после смерти | 996 643 | 998 464 | 1 011 214 |

| Продажа мест под захоронение | 605 237 | 600 944 | 574 235 |

| Непохоронные услуги | 52 211 | 49 671 | 46 513 |

| Предварительная продажа мест под захоронение | 139 525 | 125 144 | 117 352 |

| Другая выручка | 130 286 | 123 769 | 118 838 |

| Итоговая выручка сегмента | 1 923 902 | 1 897 992 | 1 868 152 |

| Валовая прибыль | 372 638 | 369 613 | 371 853 |

Выручка и валовая прибыль в сегменте кладбищ в тысячах долларов

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Похоронные услуги после смерти | 326 230 | 323 162 | 319 899 |

| Выручка с начала собственности до смерти | 581 724 | 572 955 | 538 314 |

| Товары и услуги, оплаченные заранее | 287 589 | 288 282 | 274 885 |

| Другая выручка | 111 340 | 107 783 | 93 781 |

| Итоговая выручка сегмента | 1 306 785 | 1 292 182 | 1 226 879 |

| Валовая прибыль | 387 942 | 390 709 | 350 926 |

Общая выручка и валовая прибыль компании в тысячах долларов

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Выручка | 3 230 785 | 3 190 174 | 3 095 031 |

| Валовая прибыль | 760 580 | 760 322 | 722 779 |

Выручка компании в тысячах долларов по сегментам

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Собственность и товары | 1 610 158 | 1 584 242 | 1 525 747 |

| Услуги | 1 379 001 | 1 374 380 | 1 356 665 |

| Другое | 241 626 | 231 552 | 212 619 |

| Общая выручка | 3 230 785 | 3 190 174 | 3 095 031 |

Стоимости выручки и валовая прибыль компании в тысячах долларов

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Собственность и товары | −829 158 | −811 574 | −794 725 |

| Услуги | −769 119 | −752 488 | −729 204 |

| Другое и непрофильные расходы | −871 928 | −865 790 | −848 232 |

| Общая стоимость выручки | −2 470 205 | −2 429 852 | −2 372 252 |

| Валовая прибыль | 760 580 | 760 322 | 722 779 |

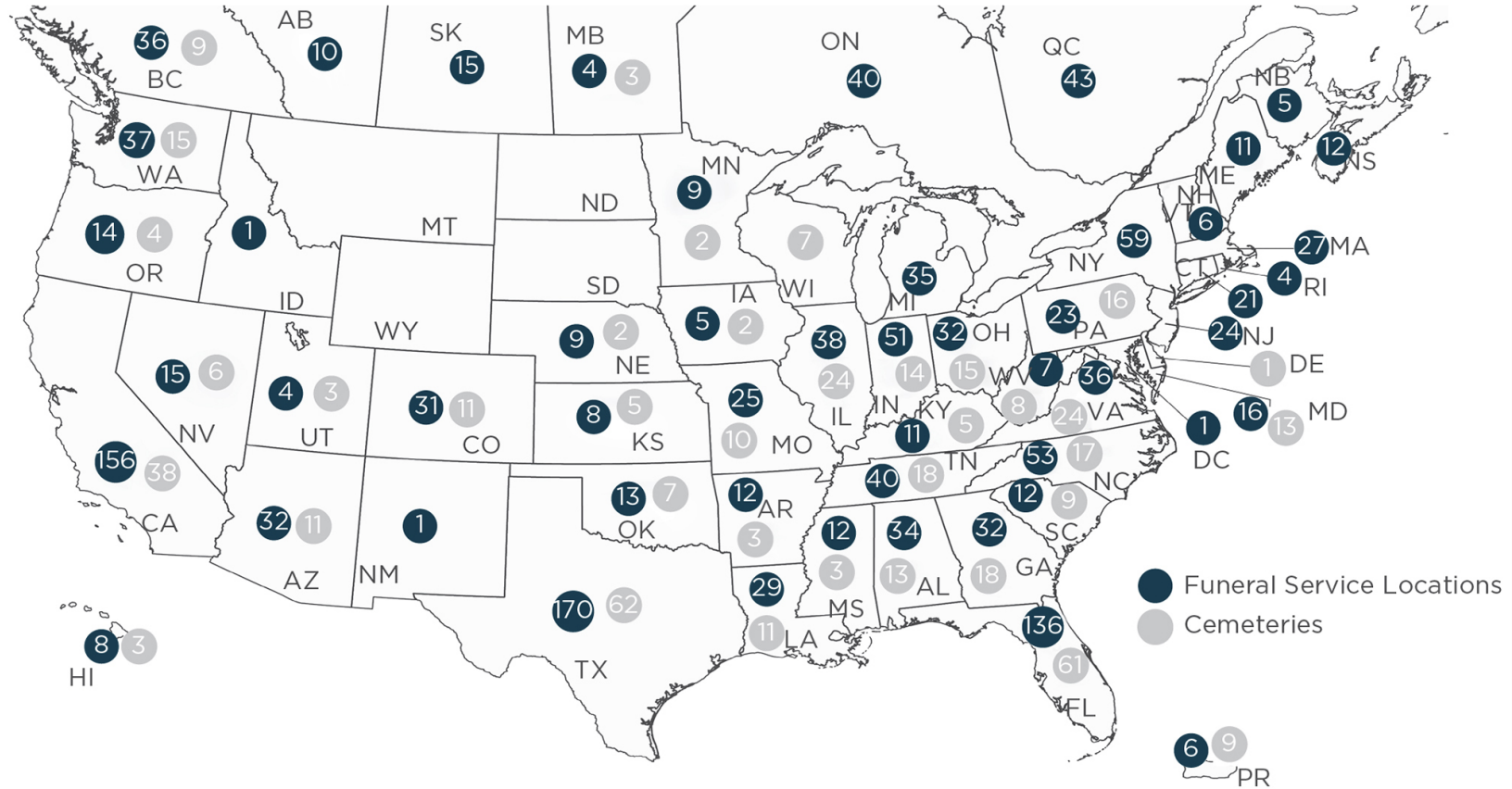

Карта владений компании в США. Синий — ритуальные службы, серый — кладбища. Источник: годовой отчет компании, стр. 8

Аргументы в пользу компании

Крупный игрок и хороший бизнес. Согласно подсчетам компании, она занимает примерно 15—16% похоронного рынка в США и считается крупнейшей компанией в этом секторе в Северной Америке, поскольку большая часть похоронных домов в США — это небольшие семейные предприятия.

Это весьма прибыльный и стабильный бизнес — можно надеяться, что эти акции станут активно покупать инвесторы, ищущие стабильности. Может быть, компанию даже решит купить кто-нибудь покрупнее. Вариант это вполне разумный с точки зрения покупателя. Может, SCI и не яркий технологический стартап, но денег приносит много и на постоянной основе. У компании не очень высокий P / E — 19,67 — и рыночная капитализация в районе 8,64 млрд долларов. Купить SCI может любой, но наиболее вероятным кандидатом кажется Уоррен Баффетт: этот надежный, растущий, стабильный бизнес в его духе.

Конъюнктура. В США заметно растет смертность от коронавируса, и дальнейшее ухудшение ситуации может привлечь в акции SCI розничных инвесторов — из-за небольшой капитализации эффект от спекулятивного притока мелких трейдеров будет очень заметным.

Важно, что реально на бизнес компании пандемия особенно позитивного влияния не оказывает, — расчет здесь на не очень хорошую осведомленность среднестатистического инвестора, который не станет разбираться в бизнесе. И вероятно, рост смертности вообще не сыграет свою роль в привлечении инвесторов: в 2020 макабрическая ориентация SCI никак не помогла ее котировкам. Но, может быть, ухудшение ситуации с пандемией сыграет свою роль.

Рынок похоронных услуг в США, в процентах

| Небольшие независимые компании | 80% |

| SCI | 15—16% |

| Крупные конкуренты | 5% |

Что может помешать

От пандемии не особо хорошо. Как говорил Аврелий Августин, «забота о погребении, устройство гробницы, пышность похорон — все это скорее утешение живым, чем помощь мертвым». Реально коронавирус не только не помог продажам компании, но даже помешал: правила социального дистанцирования негативно отразились на проведении церемоний захоронений, а также упали «досмертные» продажи. Дальнейшее ухудшение ситуации с коронавирусом в США может привести к падению выручки и прибыли компании.

Выплаты в опасности. Компания платит 0,84 $ дивидендов на акцию в год, что дает 1,67% годовых. На это у компании уходит примерно 134 млн долларов в год — примерно треть от годовой прибыли. Если доходы у SCI снизятся, то компания может порезать дивиденды, от чего акции упадут. С другой стороны, SCI недавно увеличила дивиденды, так что, возможно, угроза эта невелика: похоже, компания позитивно оценивает свои перспективы.

Впрочем, это не исключает возможности снижения дивидендов из-за форс-мажорных обстоятельств, связанных с пандемией коронавируса или какой-нибудь новой болезни.

А еще компания мотивирована расширяться — и дивиденды порезать она может из-за нужды в деньгах на дальнейшее расширение бизнеса. Опасность эта теоретическая, но все же стоит иметь ее в виду.

Что в итоге

Акции можно взять по 50,04 $, а дальше есть 2 варианта:

- дождаться, когда акции будут стоить 61 $. Это заметно больше исторического максимума компании, но, учитывая хорошие бизнес-показатели, это вполне оправданная цена. Такого роста можно дождаться в течение следующих 2 лет: спрос на услуги компании рос и безо всякой пандемии;

- держать акции следующие 20 лет в горе и радости. Население в США не молодеет, и многие бумеры за этот срок умрут или по меньшей мере оплатят похороны и место на кладбище заранее. Так что, как бы кощунственно это ни звучало, рынок компании еще не скоро оскудеет.

В обоих случаях есть вероятность покупки компании, но на более длинных дистанциях она возрастает.

Автор Михаил Городилов

Мы не даем гарантий

- Похоронный портал")

, First Woman to Record 24 Paganini Caprices - Похоронный портал")